■生活保護受給者でも消費者金融なら融資OKの可能性あり

ただし生活保護が打ち切られたり、不正受給の罰則を受けたりするリスクも

■パート・アルバイトでも安定収入があれば、融資OKになりやすい

罰則を受けずに、大手消費者金融の無利息サービスを利用しよう!

急な出費や生活費が足りずに「カードローンでお金を借りたい」と考える生活保護受給者は少なくありません。

しかし、生活保護の状態でカードローンの審査が通るのか不安に思う方も多いでしょう。

結論からお伝えすると、生活保護受給者でもカードローンで融資を受けられます。

本記事では、生活保護受給者がカードローンで融資してもらう方法や、借り入れ可能なおすすめのカードローンを紹介します。

また、生活保護者がカードローンで融資を受けるポイントと注意点についても解説するので、今すぐ融資を受けたい方は、ぜひ参考にしてみてください。

【目的別】中小消費者金融比較表

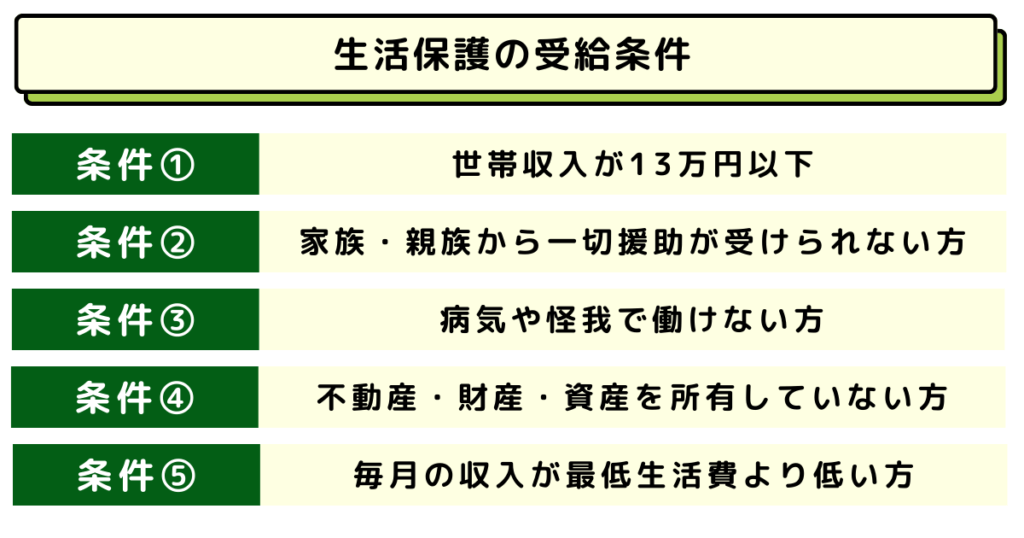

生活保護の受給条件

生活保護は、経済的に厳しい家庭であれば必ず利用できるわけではありません。

受給するためには、いくつかの条件を満たす必要があります。生活保護が認められる具体的な条件を紹介するので、生活保護の受給を考えている方は必見です。

世帯収入が13万円以下

生活保護を受給できる条件は、最低生活費の13万円より世帯収入が少ないことです。

年収にすると156万円以下の世帯は、生活保護費を受給できる可能性があります。

世帯収入が居住している地域の最低生活費を下回る場合、生命を維持できない危険性があるため、生活保護の申請が可能です。

仕事をしている場合でも、世帯収入が13万円以下であれば、収入を差し引いた分を受給できます。

- 労働賃金

- 年金や保険金

- 住居や自動車の売却金

- 退職金

- 傷病手当や失業保険などの公的手当て

- 親族からの仕送りなど

13万円の数値は東京都内で一人暮らしをするケースです。

住んでいる地域や世帯人数ごとに最低生活費は異なるため、お住まいの地域の最低生活費を確認してみましょう。

家族・親族から一切援助が受けられない方

生活保護を受給する条件の一つは、離れて暮らしている家族や親戚などの身内から金銭的な援助を受けられないことです。

生活保護法によって、家族や親戚など身内から金銭的な援助を受けることは、生活保護よりも優先されます。

生活保護の担当者が聞き取りをして、生活保護申請者の戸籍を確認し、3等親以内の直系血族に書面を送って調査を実施します。3親等以内の直系血族は、次のとおりです。

- 1親等:父母、子供

- 2親等:祖父母、兄弟、姉妹、孫

- 3親等:おじ、おば、甥、姪、曾祖父母

3親等以内の直系血族から援助を拒否された場合や、期日までに返信がないときは、生活保護の対象になります。

病気や怪我で働けない方

家族全員の合計収入が13万円以下であり、障害や怪我、病気で働けず、資産や収入がない方は生活保護を申請できます。

また、生活保護は年齢制限が設けられていないため、年齢は関係なく受給可能です。体が健康ではない方は、生活保護を受けられる可能性が高いでしょう。

不動産・財産・資産を所有していない方

一定額以上の価値がある不動産や財産、資産を所有していると、生活保護を受けられません。

自身が所有している資産を売却して生活費を賄えるのであれば、生活保護は必要ないと判断されるためです。

ただし、少額であれば預貯金があっても問題はありません。基本的に、預貯金が最低生活費の半分以下の場合、所有していても生活保護を受給できます。

生活保護を受給する際は、貴金属やブランド品などの換金できるものは売却の必要があるため注意しましょう。

テレビやパソコンなどの財産は、生活保護を受給する自治体ごとに判断が異なります。

毎月の収入が最低生活費より低い方

最低生活費よりも毎月の収入が低いと、生活保護を受給できます。

たとえば、最低生活費が毎月13万円の地域で働いている方で月収が10万円だった場合は、3万円分を生活保護費として受け取れます。

生活保護は、労働の有無にかかわらず受給可能です。働いていても収入が低く、生活が厳しいときには生活保護の申請を検討しましょう。

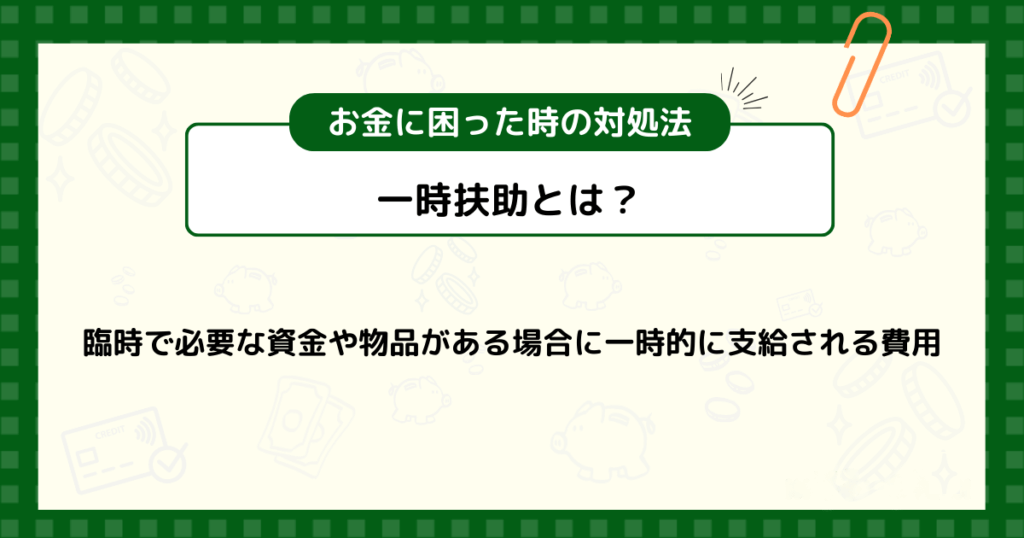

生活保護受給者がお金に困った時の対処法

生活保護受給者で、急な出費や事情により一時的にお金に困っている場合は一時扶助を受けられる可能性があります。

どうしても必要な資金や物がある場合は、一時扶助を支給してもらえないか確認しましょう。

市区町村の窓口に相談して一時扶助を支給してもらう

市区町村の窓口やケースワーカーに相談すれば、一時扶助が受けられる可能性があります。

一時扶助とは、子どもの教育資金や介護や医療、事業資金など特別な理由がある場合に受けられる扶助です。

一時扶助の貸付の内容は次のとおりです。

| 一時扶助の種類 | 対象費用 |

|---|---|

| 被服費 | 布団や被服などがない、または使用が困難な場合の購入費用 |

| 家具什器費 | 生活に最低限必要な家具什器費の購入費用 |

| 移送費 | 入退院、引越し、肉親の葬式に行くための交通費 |

| 入学準備金 | 小学校・中学校入学時期にかかる費用 |

| 就労活動促進費 | 就職活動に必要な服や靴などの購入費用 |

| 配電設備費 | 居住家屋に配電設備がない場合の設備補助 |

| 液化石油ガス設備費 | 生活維持に必要なプロパンガス等液化石油ガス設備費 |

| 妊婦定期検診料 | 妊婦の健康診査事業が利用できない場合の医療機関における定期検診費用 |

| 不動産鑑定費用 | 保護世帯向け不動産担保型生活資金の鑑定費用 |

具体的な貸付金額は、地域や世帯人数によって異なります。また、返済は不要なため、生活の負担にはなりません。

ただし、娯楽費が足りないという理由では支給してもらえません。一時的かつ、生活をするうえで必要だと判断されれば申請が可能です。

消費者金融系カードローンで借り入れする

消費者金融系カードローンを利用すれば、まとまった現金が手に入ります。

しかし、カードを発行して借り入れや返済をした場合、消費者金融系カードローンを利用したことがケースワーカーに発覚する可能性があります。

借り入れが見つかると生活保護費が減額される可能性があるため注意が必要です。

そこでおすすめなのは、カードレスで利用できるカードローンです。物品が残らないため、借り入れが発覚するリスクを大幅に減らせます。

カードレスサービスは、アイフルやレイクなどの大手消費者金融が提供しています。

銀行系カードローンの場合は通帳に履歴が残り、ケースワーカーに融資が発覚する可能性が高いため、借り入れする際は消費者金融を利用しましょう。

生活保護受給者が消費者金融から融資を受けるためのポイント

生活保護受給者が消費者金融から融資OKの返事をもらうためには、いくつかのポイントがあります。

借り入れ金額や必要事項の申告内容など、気を付けたいポイントを紹介します。

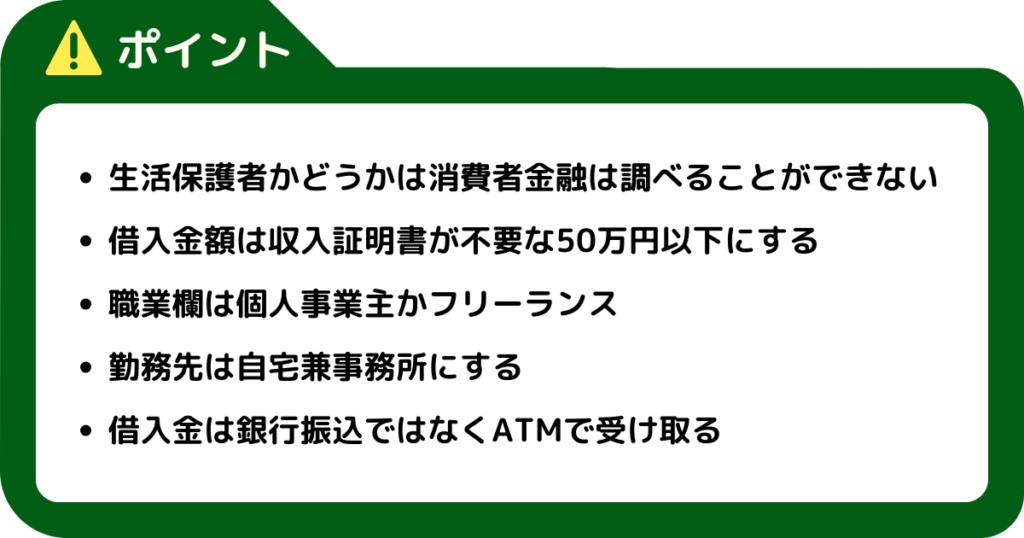

生活保護者かどうかは消費者金融は調べることができない

生活保護受給者が消費者金融を利用する際には、生活保護受給者であることを自ら明かさないようにしましょう。

生活保護の受給状況は、個人情報法に基づき公表されない決まりです。そのため、消費者金融に自身が申告しなければ基本は発覚しません。

金融機関のローン審査は、申し込み者の信用情報を確認して、融資ができるかどうかを判断します。

しかし、信用情報に記録されるのは金融機関の借り入れ情報やローンの支払いのみです。そのため、信用情報から生活保護受給者かは確認できません。

借入金額は収入証明書が不要な50万円以下にする

消費者金融を利用する場合、借り入れ金額が50万円以下であれば収入証明書の提出が不要です。

借り入れ金額が少なければ返済できる可能性が高いと判断されるためです。

借り入れ金額が50万円以上になる場合、貸金業者は貸金業法により返済能力の調査が義務付けられており、収入証明書の提出を求められます。

借り入れ金額は50万円以下にすれば、生活保護費で生活していることが知られず、融資可能になりやすいでしょう。

職業欄は個人事業主かフリーランス

消費者金融に申し込みをする際は、職業を記入しなければなりません。

生活保護受給者が消費者金融に申し込む場合は、職業欄は個人事業主もしくはフリーランスと記載しましょう。

消費者金融は働いている方を対象にして貸付をしているため、無職だと審査に落ちてしまいます。

ただし、借り入れ金額やそのほかの申告内容によっては、職業を証明する書類の提出を求められる可能性があります。

また、働いていない方が個人事業主やフリーランスと記載すると、虚偽申告と判断される可能性があるため注意してください。

勤務先は自宅兼事務所にする

消費者金融に申し込みをする際、働いている方は現在の勤務先の住所や電話番号を記入します。

しかし、働いていない方は個人事業主やフリーランスと記載したうえで、自宅の電話番号や住所を記載しましょう。

近年は個人事業主やフリーランスが増えており、自宅兼事務所というケースは少なくありません。

そのため、勤務先が自宅であったとしても、住所自体を不審に思われることはないでしょう。

借入金は銀行振込ではなくATMで受け取る

コンビニのATMでは、消費者金融のスマートフォンアプリを利用して現金を受け取れます。

現金を受け取った後に明細が発行されるシステムであり、通帳に借り入れ記録が残りません。

そのため、銀行振込ではなくコンビニATMでの受け取りにすると、ケースワーカーに消費者金融系カードローンの利用を知られる確率が極めて低いです。

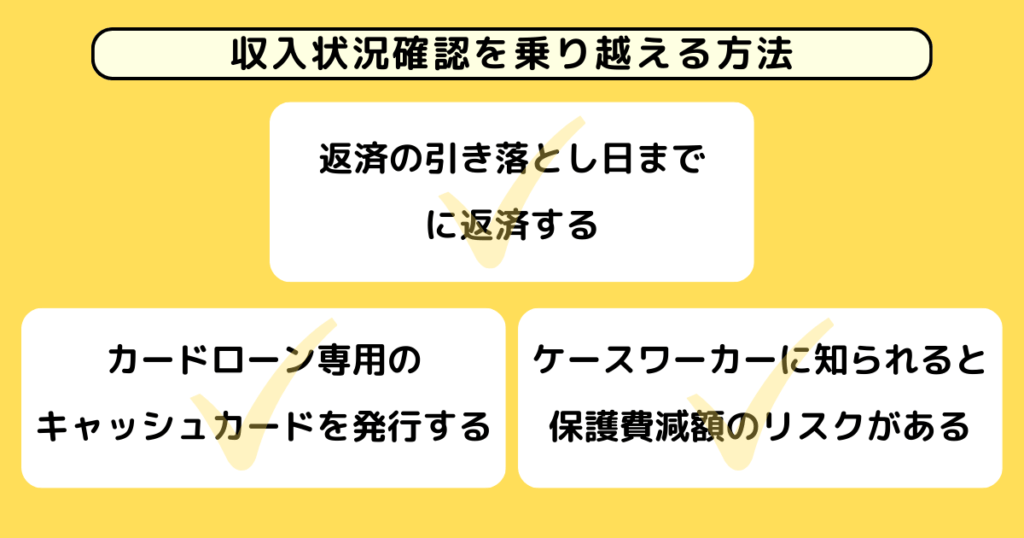

ケースワーカーの収入状況確認を乗り越える方法

消費者金融の審査に通って、お金を借りられるようになったからといって安心はできません。最も気を付けるべきは、ケースワーカーの収入状況確認です。

収入状況確認とは、生活保護受給者が不正受給をしていないか、厚生労働省が定めた基準に沿ってケースワーカーが確認をとることです。

ここでは、ケースワーカーの収入状況確認を乗り越える方法を紹介します。

返済の引き落とし日までに返済する

借りたお金は、引き落とし日までに必ず返済してください。引き落とし日までに返済していない場合、不足分が自動的に振込返済で支払われます。

振込返済で支払われると預金通帳に引き落としの記録が残ってしまうため、ケースワーカーに借入をおこなったことがバレてしまいます。

お金が足りないからといって必要以上に借入をせず、必ず決められた返済日までに返せる金額だけを借りるようにしましょう。

カードローン専用のキャッシュカードを発行する

カードローン専用のキャッシュカードを発行することも、ケースワーカーからの収入状況確認を乗り越える術となります。

前述したように、ケースワーカーは生活保護受給者の預金通帳履歴を確認して不正受給をしているか判断します。

しかし、なかには「アプリの使い方がよくわからない」という方も多いのではないでしょうか。

そのような場合には、カードローン専用のキャッシュカードを発行しておけば、アプリと同じように通帳に記録を残すことなくお金を借入できます。

カードローン専用のキャッシュカードは、契約が完了した際に自動契約機や郵送で受け取ることができます。

ケースワーカーに知られると保護費減額のリスクがあるので注意

消費者金融などから融資を受けたことをケースワーカーに知られると、生活保護費を減額されるリスクがあります。

厚生労働大臣が定めた基準で計算される最低生活費から収入を差し引いた差額分が、生活保護費として支給されます。

そのため、消費者金融などから借入したお金が収入として判断された場合は、その翌月から生活保護費が減額されます。

また、融資を受けられるだけの収入があるにもかかわらず、生活保護費を不正受給した場合には、次のような厳しい罰則が科せられます。

| 不正受給のケース | 罰則 |

|---|---|

| 不注意による申告漏れ | 余分にもらっていた生活保護費を全額返還 |

| 意図的に隠していた場合 | 生活保護費を全額返還過剰分に1.4倍の罰金が科される |

| 上記よりも悪質な場合 | 詐欺罪に該当3年以下の懲役または100万円以下の罰金 |

意図的に隠していた場合は生活保護費の全額返還と過剰金額の1.4倍の罰金、さらに悪質だと判断された場合には、3年以下の懲役または100万円以下の罰金が科せられます。

引用:生活保護受給者がお金を借りる方法は?即日融資を受ける方法を徹底解説

安易な気持ちでお金を借りると、万が一ケースワーカーにバレた場合により生活を苦しめる結果になってしまうため注意が必要です。

生活保護受給者が融資を受ける際の注意点

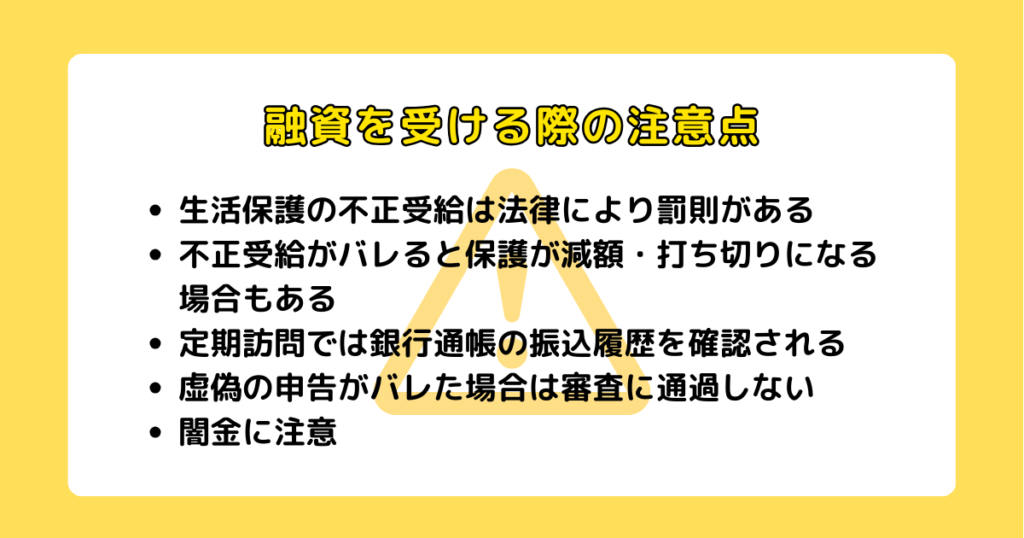

生活保護受給者が消費者金融から融資を受ける際には、法律違反になる可能性があります。

法律により罰則を受けるリスクについては十分に理解しておかなければなりません。

そこで、生活保護受給者が消費者金融を利用する前に知っておくべき注意点を紹介します。

生活保護の不正受給は法律により罰則がある

数万円程度の借り入れであれば、生活保護の支給を打ち切られる可能性は低いですが、借り入れ金額に応じた生活保護費の返還を請求されます。返還をしないと生活保護の支給そのものが打ち切られてしまうため、十分に注意しましょう。

また、ケースワーカーから注意をされても消費者金融系カードローンを利用し続けたり、借り入れ金額が高額だったりすると、悪質な不正受給だと判断されます。

生活保護の禁止事項は法律で定められており、不正の内容によって罰則も変わります。

| 禁止事項/内容 | 罰則 |

|---|---|

| 申告漏れ ※生活保護法第63条 | ・余分に受給した生活保護費を全額返還 |

| 隠蔽した場合 ※生活保護法第78条 | ・生活保護費を全額返還 ・過剰分として1.4倍の罰金 |

| 悪質と判断された場合 ※生活保護法第85条 | ・詐欺罪 ・3年以下の懲役または100万円以下の罰金 |

故意に収入を隠した場合は、生活保護費の返還のほか、不正に受け取った金額の1.4倍の罰金を支払う必要があります。

お金が必要という理由で高額な借り入れをすると、罰金によってさらに経済的に辛い状況になる可能性があるため気をつけましょう。

不正受給がバレると保護が減額・打ち切りになる場合もある

生活保護を不正受給すると、支給は打ち切られます。どのような禁止事項に抵触するのかによりますが、減額されることもあるでしょう。

また、悪質だと判断されると、刑事告訴されるリスクもあります。消費者金融の借り入れする際は、不正受給にならないよう細心の注意が必要です。

定期訪問では銀行通帳の振込履歴を確認される

ケースワーカーは、生活保護受給者の自宅を定期訪問したり、抜き打ち調査をおこなったりして、収入や生活状況をチェックします。

銀行に振り込み履歴があった場合は調査を実施し、どこから融資を受けたのか確認されます。

収入があり生活保護を受給している方は、消費者金融系カードローンをはじめ勤務先以外から収入があると、すべての項目を再調査されます。

どうしてもお金が必要なときは、銀行の振込履歴が残らない方法で、少額の借り入れをすることがポイントです。

虚偽の申告がバレた場合は審査に通過しない

消費者金融系カードローンの申し込みで虚偽の申告をしても、すぐにバレてしまいます。

ローン会社は審査の際に申込者の信用情報を調べ、記載内容に間違いがないかチェックするためです。

虚偽の申告がバレると、審査を通過できないほか、再度申し込みができなくなったり利用停止になったりすることもあるでしょう。

悪質な虚偽申告は、違法行為として告訴されるリスクもあります。

闇金に注意

生活保護費が足りないときや、消費者金融系カードローンからも借り入れできなかったとしても、闇金から借りないことが重要です。

闇金は「生活保護受給者や無職でも審査なしで即日融資」と謳っている場合があります。

しかし貸金業法により、カードローンの審査は必ずおこなわなければならないと定められています。

賃金業法を遵守していない違法な闇金で融資を受けると、法外な利息を求められたり、犯罪に巻き込まれたりしてしまうかもしれません。闇金からの借り入れは絶対にやめましょう。

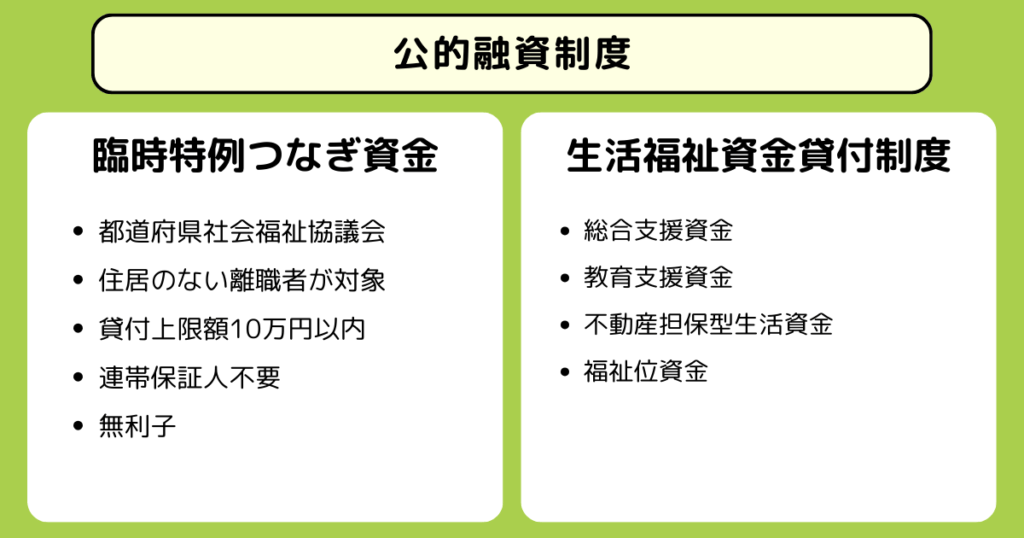

生活保護受給者が利用できる公的融資制度

生活保護受給者は、臨時特例つなぎ資金、生活福祉資金貸付制度といった公的融資制度を利用できます。役所、社会福祉課、福祉事務所、保健福祉事務所などに相談してみましょう。

実施している窓口や貸付上限額、連帯保証人が必要かどうかなどを紹介します。

臨時特例つなぎ資金

臨時特例つなぎ資金は、働いておらず住居がない方を対象とした融資制度です。

失業手当や住宅手当などの公的給付制度、もしくは職業安定資金融資の公的貸付制度の利用が決定している必要があります。

臨時特例つなぎ資金の実施窓口、貸付上限などは次のとおりです。

- 都道府県社会福祉協議会

- 住居のない離職者が対象

- 貸付上限額10万円以内

- 連帯保証人不要

- 無利子

給付や貸付開始までの生活費がないことも条件です。1か月以内に返済する必要がある点も理解しておきましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度は、障害者がいる家庭や低所得世帯、高齢者世帯が利用できる貸付制度です。

総合支援資金/教育支援資金/不動産担保型生活資金/福祉位資金

生活福祉資金貸付制度は、連帯保証人あり・なしで利子が異なります。概要は次のとおりです。

- 都道府県社会福祉協議会

- 低所得者世帯・障がい者世帯・高齢者世帯が対象

- 資金の種類によって上限額は異なる

- 原則連帯保証人が必要

- 連帯保証人あり無利子

- 連帯保証人なし年1.5%

ただし、対象者や地域によっては生活保護受給者に対して貸付をおこなわないため、受給したい方は役所の窓口で確認してみましょう。

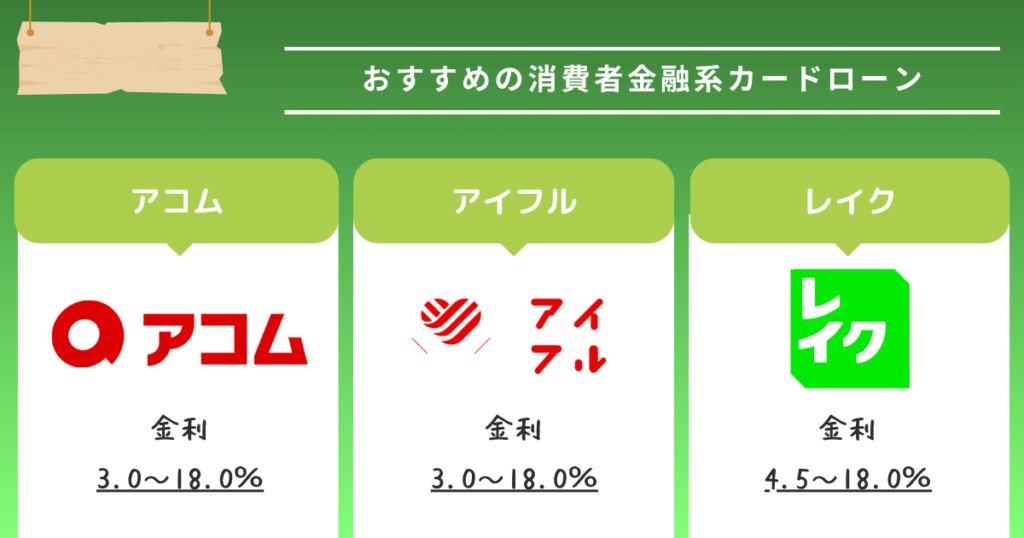

生活保護受給者でも融資を受けれる消費者金融系カードローン

生活保護受給者でも融資を受けられるカードローンはいくつかあります。そのなかでもおすすめできるのは、安心して借り入れできる大手消費者金融です。

そこで、利用者が多く安心して融資を受けられる消費者金融系カードローンを厳選して3つ紹介します。

金利、融資スピード、審査時間や特徴を解説するので、利用するかどうか検討してみてください。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 原則郵送物なし | 原則電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7% アコムマンスリーレポート

アコムは総返済額を抑えたい方や短期間で返済可能な方におすすめする、消費者金融系のカードローンです。

はじめてご利用する方には「30日間金利0円サービス」があり、契約日の翌日から30日間は無利息になります。

また、急な出費があり、早く融資を受けたい方はインターネット申し込みをすれば最短20分※で融資が受けられます。

365日・24時間申し込みができ、ATMか口座送金を指定すれば原則24時間借り入れ可能です。生活保護費が足りなくなり、どうしてもお金が必要な方はアコムを利用してみましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

アイフル

- 最短18分で融資可能

- 毎日24時間最短即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK※3 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

※3.満20歳以上で安定した収入があり当社の審査基準を満たしている方のみが対象です。

アイフルは即日融資可能、無利息期間もありと使い勝手のよい大手消費者金融系カードローンです。

はじめての方なら無利息期間も最大30日間あり、借り入れしてすぐに返済すれば利息0円で融資を受けられます。

手続きはすべてスマートフォンで完結するため、自宅から手軽に融資を受けたい方はアイフルでの借り入れを検討しましょう。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは、5万円以下の借り入れであれば180日間無利息になる点が特徴です。

ほかの消費者金融系カードローン系でも無利息期間が設けられていますが、平均30日間です。そのため、5万円までであればレイクを利用するとお得に借り入れできます。

審査時間が短い点も大きな魅力です。融資時間は最短25分、どれだけ借りられるかの審査結果は最短15秒で表示されます。

無利息で融資を受けたい方は、最大180日間の無利息期間が設定されたレイクを活用しましょう。

生活保護受給者の融資に関するよくある質問

融資を受ける際に不安や疑問を抱きやすい質問を紹介します。融資に関する注意点や疑問点など、よくある質問を確認しておきましょう。

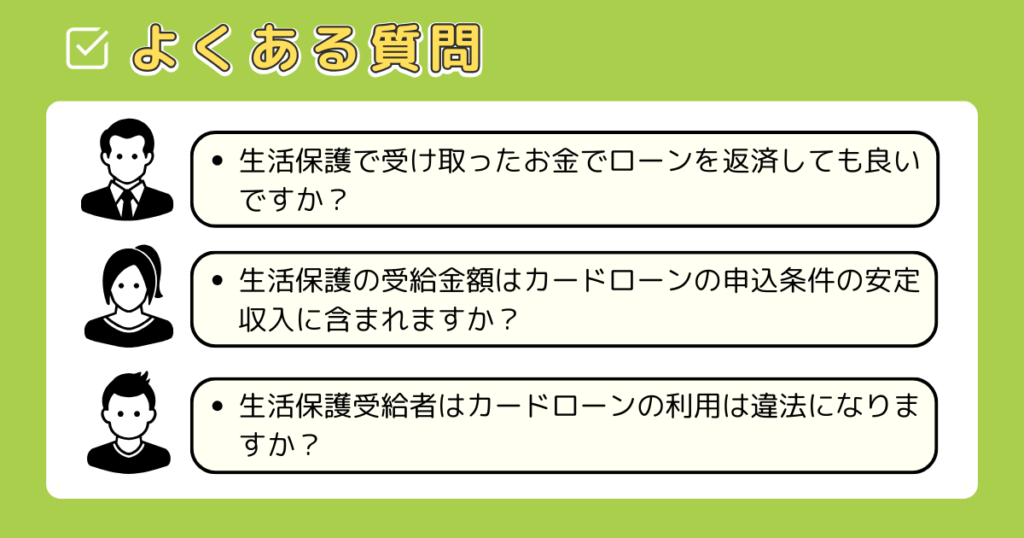

生活保護で受け取ったお金でローンを返済しても良いですか?

基本的に、生活保護で受け取ったお金でローンの返済はできません。

生活保護で受け取ったお金をローン返済に充てると、国のお金を個人のローン返済に充てることになるためです。

生活保護の受給金額はカードローンの申込条件の安定収入に含まれますか?

安定した収入とは、毎月一定の金額が振り込まれている状況を指します。また、収入が安定しているだけではなく、「自身が働くことによって収入を得ている」必要があります。

生活保護費は働いて得ているお金ではないため、安定収入には含まれません。

生活保護受給者はカードローンの利用は違法になりますか?

生活保護受給者が消費者金融系カードローンの利用をすること自体は、法律で禁止されているわけではありません。

しかし、訪問調査の際に借り入れがバレると、生活保護費を減額される可能性が高いです。

カードローンについて解説した記事もチェックしてみてください。

まとめ

生活保護受給者でも、消費者金融系カードローンの利用自体は可能です。

ただし、高額な借り入れをすると生活保護費の支給停止のほか、不正受給として罰則を受けることもあります。

消費者金融系カードローンで借り入れをする前に、パートやアルバイトをして少しずつ生活保護費を減らして、自立することが重要です。

短時間のパートやアルバイトでも安定した収入を得られれば、利用可能な消費者金融系カードローンの幅も広がります。

どうしてもお金が必要な場合は、罰則を受けない方法を考えて工面しましょう。

たとえば大手消費者金融のアイフルであれば、はじめての方なら最大30日間の無利息期間があるためうまく利用すれば金利0で融資を受けられます。

どうしてもお金が今すぐ必要な場合は、信用できる大手のカードローンに申し込んでみてください。

※本記事の情報は2022年10月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。